¿Qué es el sistema de facturación electrónica?

La DGII inicia el piloto con el Sistema de Facturación Electrónica

La Dirección Nacional de Impuestos Internos (DGII) inició el piloto de facturación electrónica con algunas de las principales empresas del país, dando un paso más en la revolución tecnológica puesta en marcha en la institución para facilitar el cumplimiento de los contribuyentes.

Agregó que este piloto tiene como finalidad probar el modelo diseñado y las distintas casuísticas que podrían surgir antes de extender el uso de los comprobantes fiscales electrónicos (e-CF) a todos los contribuyentes.

¿Qué es el sistema de facturación electrónica?

El sistema de facturación electrónica es el intercambio de una factura entre un proveedor y un comprador en un formato electrónico integral. Las facturas electrónicas se pueden emitir en formato XML o en PDF. Permite que su empresa tenga un mejor manejo con las obligaciones tributarias ahorrando tiempo y hasta un 80% en costos por despachos, procesos e impresiones en papel.

¿Qué es un comprobante de facturación electrónico?

Es, ante todo, una factura. Esto significa que tiene los mismos efectos legales que una factura en papel, se expide y recibe en formato electrónico. En otras palabras, es un documento que soporta transacciones de venta bienes y/o servicios y que operativamente tiene lugar a través de sistemas computacionales y/o soluciones informáticas permitiendo el cumplimiento de las características y condiciones en relación con la emisión, recepción, rechazo y aprobación.

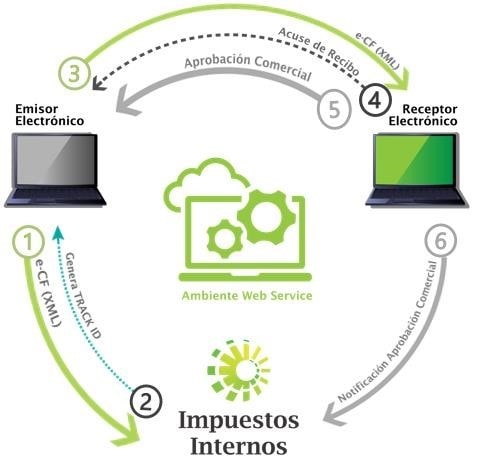

¿Cuál es el modelo de operación del sistema de facturación electrónico?

Los Comprobantes Fiscales Electrónicos serán emitidos de forma unitaria, en un formato estándar XML especificado por la DGII y serán transmitidos mediante una plataforma de servicio web, requiriendo el uso de certificado digital

El modelo funcionará de la siguiente forma:

- El emisor electrónico envía el Comprobante Fiscal Electrónico a la DGII al momento de la emisión del documento.

- La DGII responde entregando un trackId, que el emisor del e-CF puede utilizar para consultar el estado del documento, a través del servicio web habilitado para estos fines.

- Luego el emisor electrónico envía el e-CF al receptor electrónico.

- El receptor electrónico debe acusar recibo del e-CF al emisor electrónico.

- El receptor electrónico podrá dar respuesta de su conformidad, al emisor electrónico, mediante la Aprobación Comercial.

- En caso de que el receptor envíe la Aprobación Comercial al emisor, notificará de su repuesta a DGII.

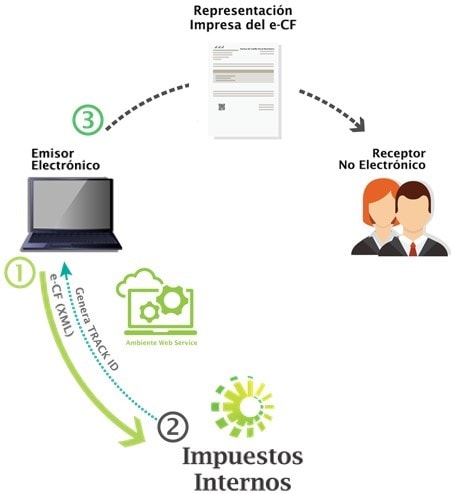

¿Cuál es la operación para los receptores no electrónicos?

Este modelo funcionará de la siguiente forma:

- Cuando el emisor es electrónico pero el receptor no lo es – ver figura II-, el emisor envía el eCF a la DGII, al momento de la emisión del documento.

- La DGII responde entregando un trackId, que el emisor del e-CF puede utilizar para consultar el estado del documento, a través del servicio web habilitado para estos fines.

- Luego, el emisor electrónico entrega una representación impresa (RI) del e-CF al receptor no electrónico.

El receptor deberá consultar la validez del documento en la consulta disponible en la página web de la DGII y proceder a reportar la compra en el Formato de Envío de Costos y Gastos (Formato 606), con fecha límite hasta el día quince (15) del mes siguiente a la compra.

¿Cuáles son los beneficios de utilizar la solución de facturación electrónica?

Dependiendo del tamaño de las empresas y el volumen de su facturación, el ahorro en concepto de emisión y gestión de facturas (emisión, envío, recepción, almacenaje, búsqueda, firma, devolución, pago, envío, cancelación, entre otros) puede fluctuar entre el 40% y el 80%. Entre los motivos que hacen posible este ahorro se encuentran:

- Contabilidad electrónica automatizada.

- Reducir errores en el proceso de generación, captura, entrega y almacenamiento.

- Reducir los costos de impresión y adquisición de papel.

- Impacto positivo en el medio ambiente.

- Reducción de costos de almacenamiento físico de documentos.

- Reducir los costos para el cumplimiento tributario.

- Facilitar el cálculo de impuestos.

- Eficientizar procesos administrativos.

- Optimizar tiempos y recursos.

- Automatizar procesos.

- Facilitar el cumplimiento tributario.

- Facilitar el comercio electrónico.

- Fomentar la competencia leal y equidad.

- Proporcionar certeza jurídica tanto al emisor como al receptor del comprobante fiscal.

- Proporcionar certeza en la validez del crédito fiscal.

- Trazabilidad y certeza de la información.

- Aumenta la seguridad documental.

- Estandarizar relaciones comerciales electrónicas entre empresas.

- Mayor seguridad en el resguardo de los documentos.

Las empresas que utilizan la Facturación Electrónica se ven incentivadas a digitalizar otros documentos como órdenes de compra y notas de recepción, logrando eficiencia y ahorro en su negocio. La correcta gestión tributaria se incrementa con la facturación electrónica, ya que permite una visibilidad automatizada del cumplimiento tributario.

¿Posee más dudas sobre la facturación electrónica? Contáctanos, podemos ayudarte.

Source: Dirección General de Impuestos Internos (DGII)